La fiscalité de la famille : un modèle à redéfinir - Une étude novatrice publiée par Raymond Chabot Grant Thornton en collaboration avec l'ESG UQAM English

L'étude que nous publions aujourd'hui, réalisée sous le leadership de notre firme, permet de démontrer que la fiscalité de la famille ne reflète pas, à de nombreux égards, la réalité des familles actuelles. Lorsque des familles en viennent à prendre des décisions en fonction de la fiscalité et non pas en lien avec leurs besoins, il y a des distorsions qui doivent être ajustées. Les gouvernements fédéral et du Québec sont invités à entreprendre une refonte de la fiscalité de la famille pour qu'elle reflète la dynamique des familles d'aujourd'hui.

- Emilio B. Imbriglio, président et chef de la direction

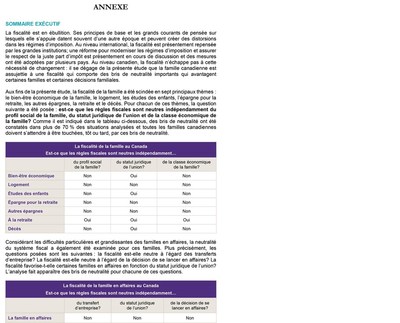

MONTRÉAL, le 24 sept. 2018 /CNW Telbec/ - Raymond Chabot Grant Thornton et l'École des sciences de la gestion de l'UQAM (ESG UQAM) ont uni leur expertise pour analyser la fiscalité de la famille sous différents thèmes. Résultat, dans plus de 70 % des situations analysées, les règles fiscales ne sont pas neutres dépendamment du profil social de la famille, du statut juridique de l'union et de la classe économique de la famille. Plusieurs familles canadiennes se retrouvent donc confrontées à faire des choix en fonction de la fiscalité et non en fonction de leurs propres besoins.

Les auteurs Luc Lacombe, associé directeur en fiscalité chez Raymond Chabot Grant Thornton, ainsi que Brigitte Alepin et Manon Deslandes, professeures au Département des sciences comptables de l'ESG UQAM, ont également suggéré des pistes de réflexion dans le cadre d'une refonte de la fiscalité de la famille.

Selon les auteurs, les gouvernements du Québec et du Canada doivent revoir rapidement les politiques fiscales de la famille, car elles viennent miner la neutralité du régime fiscal à l'égard de la famille et ainsi compromettre, dans certains cas, les décisions familiales. Par exemple, la fiscalité canadienne peut grandement influencer la décision de la création du patrimoine de la famille. Au fil des ans, les gouvernements ont mis en place différents incitatifs d'épargne tels que le CELI, le REER, le REEE et le REEI, qui comportent chacun leurs règles et leurs incitatifs fiscaux. « Ces différents incitatifs obligent les familles ayant des liquidités limitées à faire de l'arbitrage pour choisir un type d'épargne, le tout se faisant en considérant des règles fiscales au détriment de leurs besoins réels, ce qui occasionne une limitation de leur flexibilité financière », soutient Luc Lacombe.

Sept thèmes analysés…

L'étude de la fiscalité de la famille a été scindée en sept principaux thèmes : le bien-être économique de la famille, le logement, les études des enfants, l'épargne pour la retraite, les autres épargnes, la retraite et le décès. Pour chacun de ces thèmes, les auteurs ont posé la question suivante : est-ce que les règles fiscales sont neutres indépendamment du profil social de la famille, du statut juridique de l'union et de la classe économique de la famille? Des bris de neutralité ont été constatés dans plus de 70 % des situations analysées et toutes les familles canadiennes doivent s'attendre à être touchées, tôt ou tard, par eux.

… et la famille en affaires

Considérant les difficultés particulières et grandissantes des familles en affaires, la neutralité du système fiscal a également été examinée pour elles. Plus précisément, les questions posées sont les suivantes : La fiscalité est-elle neutre à l'égard des transferts d'entreprise? La fiscalité est-elle neutre à l'égard de la décision de se lancer en affaires? La fiscalité favorise-t-elle certaines familles en affaires en fonction du statut juridique de l'union? L'analyse fait apparaître des bris de neutralité pour chacune de ces questions.

Sept pistes de réflexion suggérées pour une fiscalité de la famille plus équitable!

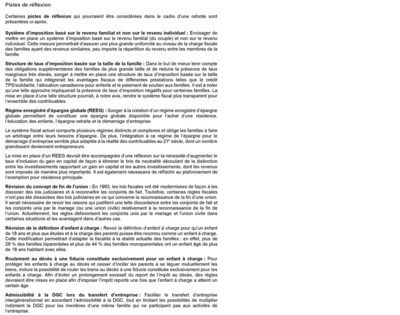

Pour pallier ces distorsions, des pistes de réflexion pouvant être considérées dans une refonte éventuelle de la fiscalité de la famille ont été formulées. Les auteurs proposent, entre autres, l'instauration d'un système basé sur le revenu familial et non sur le revenu individuel, la mise en place d'une structure de taux d'imposition basée sur la taille de la famille, la création d'un régime enregistré d'épargne globale (REEG), ou encore la possibilité de roulement au décès à une fiducie constituée exclusivement pour un enfant à charge. Consultez l'annexe à la fin du présent communiqué pour plus de détails.

La fiscalité canadienne a célébré ses 100 ans en 2017. Même si les politiques fiscales ont progressé au cours de cette période, l'étude révèle qu'elles ont été marquées par un décalage avec l'évolution des familles. Aujourd'hui, notre fiscalité de la famille compte plusieurs bris de neutralité qui défavorisent la prise de certaines décisions de familles québécoises et canadiennes. « Par cette étude inédite, nous souhaitons ainsi susciter la réflexion de nos parlementaires canadiens et québécois sur ces importants enjeux et, conséquemment, les engager dans une révision des politiques fiscales de la famille », a conclu le président et chef de la direction de Raymond Chabot Grant Thornton, Emilio B. Imbriglio.

Pour consulter l'étude et la télécharger, allez au www.rcgt.com/fiscalite-famille2018.

À propos de Raymond Chabot Grant Thornton

Fondée en 1948, Raymond Chabot Grant Thornton (rcgt.com) compte aujourd'hui parmi les chefs de file canadiens dans les domaines de la certification, de la fiscalité, des services-conseils, du redressement d'entreprises et de l'insolvabilité, avec plus de 2 500 professionnels, dont quelque 200 associés. Ensemble, Raymond Chabot Grant Thornton et Grant Thornton LLP, autre firme canadienne membre de Grant Thornton International Ltd, accompagnent les organisations d'ici, avec plus de 4 400 professionnels et quelque 170 bureaux au Canada, dans l'atteinte de leur plein potentiel de croissance. Les sociétés membres et les sociétés représentantes de Grant Thornton International Ltd offrent à leur clientèle l'accès à l'expertise de plus de 50 000 professionnels dans au-delà de 135 pays.

SOURCE Raymond Chabot Grant Thornton

Renseignements : Marie-Christine Garon, Conseillère principale, NATIONAL, Tel. : 514 843-2361, Cell. : 514 409-0031, [email protected]; Source : Francis Letendre, Chef, Affaires publiques, Raymond Chabot Grant Thornton, Tél. : 514 390-4201, [email protected]

Partager cet article